1月6日金顶配资,池州华宇电子科技股份有限公司(以下简称“华宇电子”)回复了北交所第二轮问询。回复称,下游客户业绩持续回暖,整体外部环境向好,公司业绩持续增长、毛利率高于可比公司具备合理性。

华宇电子的主营业务是芯片封装测试,产品以常规封测为主,终端应用集中在消费电子、智能家居和工业控制三大领域。

招股书显示,2025年1-6月,华宇电子收入同比增长16.98%,扣非净利润同比增长42.44%。北交所注意到同期可比公司气派科技却亏损6607万元,同样以常规封测为主的两家企业业绩“冰火两重天”。

“2023年至2025年1-6月金顶配资,除韩国客户ABOV外,其余有可查询数据的客户经营业绩均呈现增长;根据客户访谈记录,主要客户无锡中微爱芯电子有限公司、北京芯格诺微电子有限公司和辉芒微电子(深圳)股份有限公司2023年度、2024年度经营业绩均呈上升趋势。”华宇电子在回复中称,下游客户业绩持续回暖,整体外部环境向好,公司业绩持续增长具备合理性,并为公司后期业绩持续增长提供了保障。

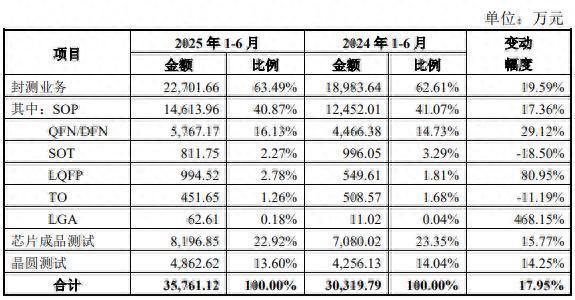

除SOT、TO产品的销售收入有所下降外,公司2025年1-6月其他封测产品和专业测试业务实现的收入较去年同期均存在较大比例的增幅,主要原因为行业景气度和下游市场需求的回升。除气派科技外,同行业其他可比公司营业收入较同期均增长20%左右或更高的水平,公司营业收入的变动趋势与同行业可比公司保持一致。

客户稳定性方面,华宇电子报告期内客户数从502家增至558家后又回落至520家,但公司收入主要由100万元以上客户贡献,报告期各期,100万元以上客户收入占比分别为90.08%、90.72%、90.63%和85.98%,占比较为稳定。公司累计前十大主营业务客户实现的主营业务收入占比分别为48.71%、50.84%、46.31%和46.82%,公司累计前十大客户均为公司长期合作客户。

客户一般根据每月销售预测实行滚动下单方式,截至2025年11月30日,公司的在手订单金额为4,232.43万元金顶配资,同比增长26.36%,客户需求呈现回升的趋势。

华宇电子表示,报告期公司向主要客户的销售收入稳定增长,客户结构稳定、合作时间较长,公司期后在手订单同比增长26.36%,主要客户采购下降或被替代的风险较低。

报告期内,公司境外销售毛利率分别为46.47%、39.36%、37.34%、38.48%,处于较高水平;公司向境外前4大客户ABOV、Techpoint Inc.等的境外主营业务收入占境外主营业务收入的比例分别为84.19%、88.91%、89.37%、85.89%。

对于北交所关心的境外销售增长合理性,回复指出,报告期内,公司境外主要产品QFN/DFN、SOP销售均价高于境内,毛利率较高的QFN/DFN、LQFP产品境外销售占比均远高于境内。公司的境外客户主要来自韩国、美国、中国台湾等半导体产业发展较为成熟的地区,相较于产品价格,该等客户更重视产品质量;相对境内客户来说,境外客户的价格敏感度相对较低,因此公司的境外主要销售产品均价高于境内产品,相应的公司境外销售毛利率也高于境内。

报告期各期发行人的封测业务毛利率分别为 21.98%、12.91%、10.84%、16.83%,高于同行业可比公司。

“公司由于存在部分二手设备,相较于外购的新设备,折旧成本较低;封测业务地处池州,单位成本中的人力成本较低;公司自主开发生产包装材料,相较于外购成本更低;公司业务环节基本全部自主完成,向外协厂商等中间环节让渡利润相对更低,产品具有更高的毛利空间等原因,公司毛利率高于同行业可比公司具备合理性。”华宇电子在回复中表示。

毛利率高低与业务规模大小并无明显关系,由销售均价和单位成本共同决定;报告期内,公司专业测试毛利率水平处于合理水平,同行业可比公司利扬芯片、伟测科技、华岭股份等因新建项目产能爬坡需要时间导致产能利用率下降,新建项目投产导致折旧摊销、人员费用等大幅增长,相应的营业收入增长幅度低于成本费用增长幅度,导致其毛利率出现较大程度下滑;而公司报告期内的专业测试毛利率下滑幅度较小,使得公司2024年度、2025年1-6月专业测试毛利率高于同行业可比公司平均水平。

来源:读创财经金顶配资

金御优配提示:文章来自网络,不代表本站观点。